泰国银行股迎财报季:利润回升 7%股息支撑

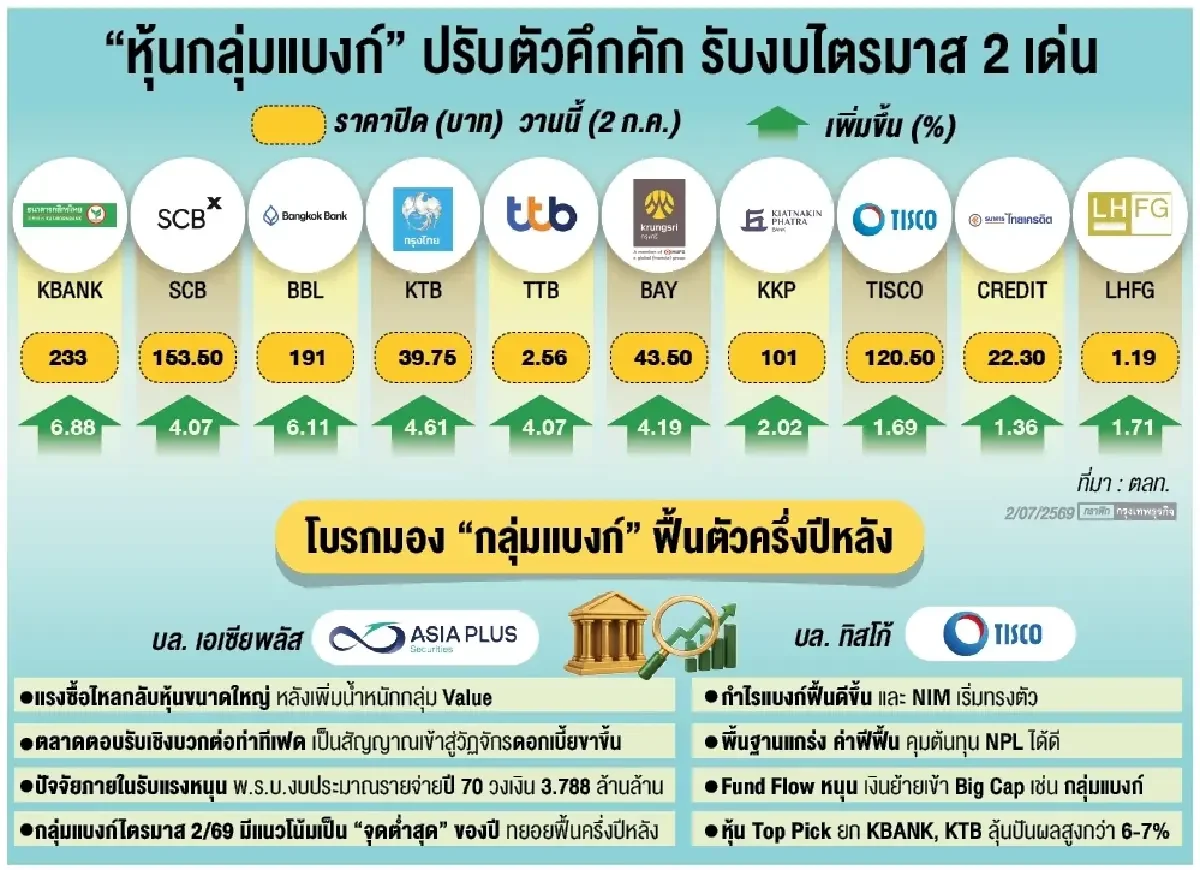

“หุ้นกลุ่มแบงก์” 上涨转强,市场聚焦即将到来的 2/69(Q2/2569)财报季。券商评估指出,银行集团利润出现良好信号:即便净利润可能因特殊项目而下滑,但核心经营利润开始出现更清晰的回升迹象,并强调银行股以高股息为主要卖点,预计股息回报率约 7%,同时受“资金流(Fund Flow)”流入大市值股票的支撑。

此外,外部因素方面,美联储(เฟด)释放“利率上行”的信号,推动投资资金从部分成长股轮动至价值股;国内方面,预算相关法案推进带来提振。文中提到,预算年(2570)相关法案已通过一读,增强市场对泰国经济与上半年后期支出的信心。

Q2/2569:核心利润回升、NIM 与资产质量仍受关注

进入 2569 年 Q3 后,泰国上市公司财报季逐步展开。银行集团被视为市场方向的重要“指标”,因为银行板块能够反映金融状况与整体经济表现。

根据“บล.ทิสโก้”的观点,银行集团 2/2569 的净利润或将较上一季度下降约 9%(原因与 2569 年 Q1 的特殊项目有关),但若仅观察来自核心经营的“กำไร”,则可看到更明确的复苏信号。

在基本面层面,银行集团仍保持较强韧性:文中提到净利差(NIM)预计维持不变;手续费收入开始回升,尤其与资本市场业务与资产管理相关;同时,多数银行能够有效控制经营费用。

资产质量方面,文中指出市场担忧的并未恶化得更明显:非不良资产或未出现明显转差(NPL 未如预期变差),尽管受到能源价格带来的压力影响,但整体经济与政府措施对企业与民众提供了支撑。

股息约 7%:银行股的投资吸引力

文中强调银行股的核心优势在于股息表现:预计维持接近上一年的派息水平,股息回报率约 7%,因此在当前估值区间仍具投资吸引力。

资金回流与国内预算推进:推动大市值银行股强势

文章提到,外资资金开始回流至东盟市场,且泰国是少数自年初起呈净买入为正的国家;原因被归于政治稳定与债务问题相对较低,使得外资更关注大市值股票,尤其是银行板块。

同时,市场亦出现资金从能源与电子等此前涨幅较大的板块向涨幅相对较少、但基本面更稳且有股息支撑的板块轮动,推升银行板块在下半年获得持续关注的可能性。

文章同时列举当日涨幅较突出的部分银行股(文中日期为 2 ก.ค.2569):KBANK、SCB、BBL、KTB、TTB、BAY、TISCO、CREDIT、LHFG、KKP 等均有上涨表现。

在个股配置建议上,文中提出重点关注 KBANK 与 KTB,原因在于其为大市值股票、对外资资金更具承载能力,且预计 2569 年 Q2 的业绩表现较强,股息回报率也在 6% 以上。

此外,“บล.เอเซียพลัส”的观点认为,商行银行板块在当日呈现突出的“โดดเด่น”走势,反映资金回流至大市值“Value”股票。外部驱动来自市场对美联储立场的正向解读,被视为利率周期进入上行阶段,从而推动成长股资金部分向价值股轮动;而国内驱动则与 2570 财年预算支出法案通过一读相关。

文中指出,银行板块在 2/2569 的业绩可能构成全年阶段性的“低点”,并在下半年逐步回升,背后支撑包括预计净利差(NIM)随利率周期更可能呈现上行方向。投资策略建议在大市值银行股中提高配置权重,并给出推荐股票为 KTB、KBANK 与 BBL。